di Team AllYourVideogames | 16 ago 2022 | Notizie |

Lo sapevi di averlo come estinguere un prestito più veloce e paghi meno interessi? Sì! È possibile e sorprendente: l'importo degli interessi che paghi in aggiunta al tuo debito è quasi 3 volte superiore all'importo che devi.

Ad esempio, supponiamo che tu abbia acceso un prestito di R$ 200.000,00 in 360 rate (30 anni), lasciando una rata mensile di R$ 2.000,00.

Le banche non cancellano quei R$ 2.000 dall'importo che devi. In effetti, macellano solo il 30% circa. Quindi, paghi R $ 600,00 del debito e gli altri R $ 1.400,00 rimangono con l'istituto finanziario.

In breve: perdi il doppio dei soldi che dovresti.

Ma la buona notizia è che hai i mezzi per ricorrere a un valore più equo e rimarrai sorpreso di quanto puoi risparmiare con questo.

Come estinguere un prestito e pagare meno interessi

Forse ti stai chiedendo: Come posso estinguere il mio prestito e pagare meno interessi? Molte persone ancora non sanno come smettere di pagare i propri debiti a tassi assurdamente alti. Ma siamo qui per aiutare con quella missione.

In primo luogo, devi capire il Selic Rate e come influenza direttamente la tua tasca. Il tasso Selic è il tasso di interesse di base ed è la base per addebitare gli interessi sul tuo finanziamento.

Se il Selic scende, automaticamente dovrebbe diminuire anche l'importo che paghi. Ma non è quello che succede in pratica, poiché le banche non te lo fanno sapere, perché maggiore è l'importo che paghi mentre i tassi di interesse sono bassi, maggiore sarà il loro profitto.

Ovviamente questo dipenderà dall'importo finanziato che hai e dal tuo tasso di interesse. Studia e valuta il valore del tuo prestito e tutte le sue commissioni, quindi agisci.

Come pagare meno interessi con il Selic Rate

Supponiamo che tu abbia stipulato un mutuo con un tasso di interesse dell'8,1%.

È fondamentale tenere d'occhio il tasso Selic attuale e sapere quanto valeva al momento del finanziamento, per provare a rinegoziare con la banca.

Se riesci a ridurlo al 7,2%, ottieni uno sconto di circa il 10%, che genera un grande risparmio se lo metti sulla punta della matita.

Per verificare il Selic Rate attuale o in un momento precedente, è sufficiente accedere al sito web della Banca Centrale del nostro Paese.

Se c'è una riduzione del tasso di interesse di base, puoi e dovresti provare a rinegoziare con la tua banca. E questo consiglio si applica a qualsiasi tipo di finanziamento: proprietà, auto, buste paga, tra gli altri.

Quando riesci a ridurre il tasso di interesse, oltre a ridurre l'importo totale, aumenti anche il risparmio generato mese per mese, potendo investire quei soldi, risparmiare e generare una riserva per applicazioni future.

Quando riduci il costo della vita, riducendo il valore delle rate, restano soldi da investire.

E se la tua banca non accetta di ridurre il tasso di interesse, non accontentarti! Cerca un'altra banca che offre affari migliori e fai la portabilità.

Ma cos'è la portabilità? In pratica trasferisci il tuo debito dalla tua banca attuale a un'altra che ti offre valori migliori, senza perdere il tuo prestito.

La tua banca non può rifiutare la richiesta di portabilità. Questa richiesta verrà avanzata dal nuovo istituto, che sarà responsabile della liquidazione del debito e subito dopo avrai un saldo a debito in quella banca.

Il Codice del Consumo garantisce che “Ogni consumatore che acquista un prodotto finanziario ha il diritto di trasferire il debito da un istituto finanziario ad un altro istituto finanziario senza alcun tipo di onere da parte del sistema finanziario”.

Pertanto, è tuo diritto pagare un congruo importo e perseguirlo senza impedimenti o compensi ingiustificati per tale servizio.

Come estinguere un mutuo e pagare meno interessi: la portabilità

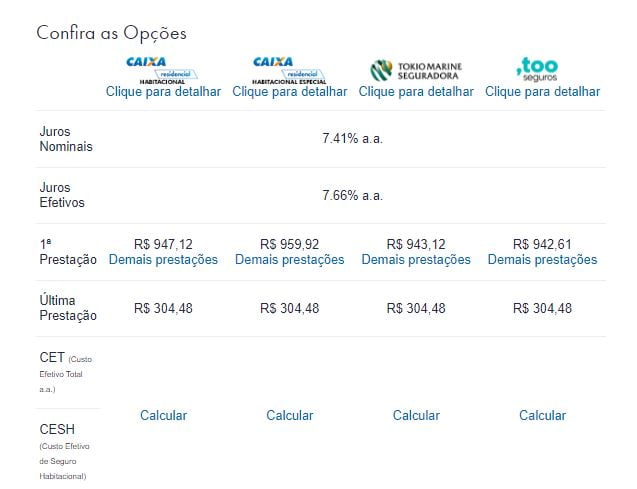

Per prima cosa, conosci il CET (costo effettivo totale) del tuo istituto finanziario. La banca è obbligata a fornirti questi dati.

Il valore di un prestito è costituito dall'importo preso in prestito con la percentuale del tasso di interesse, più le spese di amministrazione e l'assicurazione sulla vita.

Il secondo passo è eseguire simulazioni in quante più banche possibili e costruire la tua immagine di buon pagatore e chiarire i motivi che ti hanno portato a voler andare presso l'istituto e valutare cosa ha da offrirti.

La banca che vuoi lasciare è obbligata a concedere la portabilità. Ma la banca a cui hai fatto una simulazione ha la facoltà di accettarti come cliente o meno.

Sapere cosa sei e non sei obbligato a pagare. Ad esempio, non dovresti pagare una rata più grande o modificare il numero di rate. Le stesse condizioni devono rimanere, confrontare il costo effettivo totale.

Inoltre, non sei tenuto ad aprire un conto corrente presso la banca in cui finanzierai.

Attenti ai servizi offerti e che addebitano commissioni elevate, sappiate che la pratica del pareggio è vietata. Se ti imbatti in una situazione del genere, contatta immediatamente Procon o la Banca centrale.

Infine, guarda i costi del porting.

Ad esempio, Caixa Econômica Federal addebita BRL 3.100,00 per effettuare una valutazione della proprietà.

Ci sono anche le spese di trasferimento della proprietà. Possono variare da banca a banca.

Come estinguere un prestito e pagare meno interessi: Ammortamento

L'altro consiglio è di estinguere il finanziamento più velocemente, attraverso l'ammortamento, che può essere fatto riducendo la durata o riducendo le rate.

Ridurre la scadenza è l'opzione migliore. Potresti, ad esempio, essere in grado di ridurre il tuo prestito da 30 anni a 3 anni.

Sul sito web di Caixa Econômica Federal, banca leader nel mercato immobiliare, è disponibile un simulatore abitativo per avere maggiori dettagli su termini e condizioni.

Ecco un esempio pratico, così puoi capire come funziona.

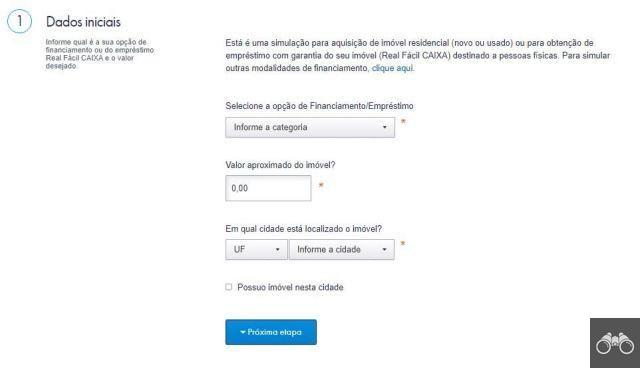

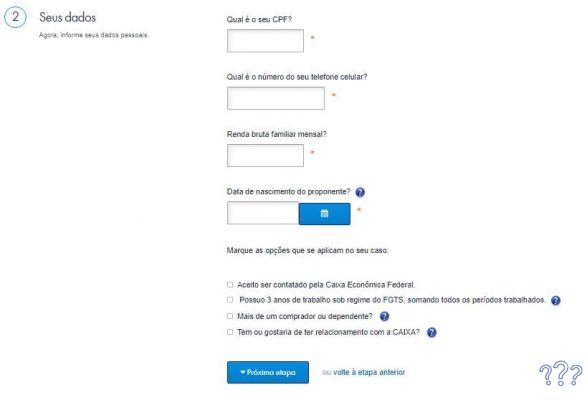

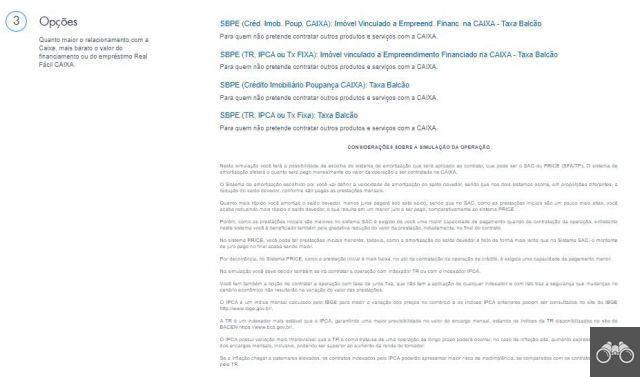

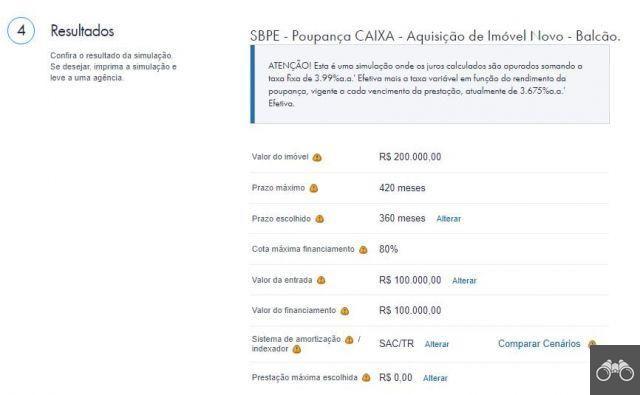

Come estinguere un prestito e pagare meno interessi: simulazione di ammortamento di Caixa

1. Nel simulatore Caixa, inserirai le informazioni su ciò che desideri finanziare. Usiamo valori ipotetici solo per dimostrare;

2. Quindi inserisci i tuoi dati;

3. Scegli la modalità;

4. Verificare i risultati e le condizioni;

In questo caso, se viene pagata la prima rata, il saldo residuo diminuirebbe leggermente, poiché, come accennato in precedenza, più della metà dell'importo va a tasse, interessi e assicurazioni.

Pertanto, non pagherai quasi nessuno dei tuoi debiti, pagherai solo un interesse molto alto. Ecco perché, se impieghi 360 mesi per estinguere il prestito, pagherai il doppio di quanto realmente dovuto.

Il sistema di ammortamento SAC, utilizzato nell'esempio, ha come caratteristica principale il fatto che le rate mensili sono decrescenti. Iniziano da un valore più alto e scendono nel tempo.

Ma, prendendo i 30 anni per pagare, subirai una perdita. Pertanto, l'opzione migliore è quella di ammortizzare queste rate, utilizzando l'opzione per ridurre la durata.

Puoi andare alla tua banca di persona o farlo tramite l'app stessa. Basta cercare la parte del finanziamento dell'edilizia abitativa e poi l'ammortamento.

Scegliendo di accorciare la durata, accade quanto segue: quando si ammortizza questo finanziamento, l'importo che devi pagare verrà detratto da quelle ultime rate più convenienti.

Le ultime rate sono economiche perché sono quasi senza interessi o commissioni, quindi il denaro ripagherà il tuo debito principale, senza che tu ne perda più della metà in interessi.

In questo modo, se riesci ad organizzarti finanziariamente e a raccogliere una somma di denaro da investire nell'ammortamento, risparmierai i tuoi soldi e pagherai efficacemente il tuo debito, rendendo il tuo finanziamento più equo.

La simulazione fatta sopra funge da calcolatore di dimissioni anticipate. Supponiamo che tu riesca a raccogliere R$8.000,00. Con questo importo puoi già uccidere circa 24 rate, eliminando così 2 anni di finanziamento.

Più soldi risparmierai, sarai in grado di saldare il tuo debito in meno tempo e pagherai meno interessi.

Vale la pena notare che questo non si applica solo al pagamento del finanziamento Caixa. Funziona per tutte le banche, sia per estinguere finanziamenti Santander sia per estinguere finanziamenti Bradesco, ad esempio.

È una strategia che nessun istituto finanziario vuole che tu sappia, dopotutto, più interessi paghi, maggiore sarà il profitto che avranno in aggiunta ai tuoi soldi.

Ulteriori informazioni: Pianificazione finanziaria personale: le 5 migliori app

Come ripagare il finanziamento del veicolo e pagare meno interessi

L'ammortamento non è limitato ai prestiti immobiliari. Può essere fatto anche quando si tratta di finanziamenti per veicoli, che tendono anche ad addebitare tassi di interesse elevati.

Per prima cosa, scopri qual è la tua banca o società finanziaria. Scarica l'applicazione o accedi al rispettivo sito web. Cerca "ammortamento" o "elimina rate" ed esegui una simulazione per analizzare quanto puoi permetterti.

Hai soldi extra? Non pagare due delle prime rate di seguito. Paga l'attuale e con ciò che resta ammortizza l'ultimo.

Ma sottolineiamo che, in questo caso, ciò vale solo per i finanziamenti CDC (Consumer Direct Credit).

Tassi di interesse abusivi

Tieni d'occhio, poiché molti finanziamenti finiscono per coprire commissioni che non dovrebbero esserci.

L'interesse abusivo è il primo della lista, mentre dovrebbe essere addebitato circa l'1,5%, viene addebitato il 4% e molte persone non hanno queste informazioni.

Quando effettui un acquisto, il commerciante prende una commissione, ma non sei tenuto a pagare quella commissione, come spesso accade.

E' inoltre pratica abusiva e illegale addebitare l'emissione del biglietto. Può sembrare una piccola quantità ma non lo è! Così come la commissione di apertura del conto, anch'essa vietata dalla legge.

Cosa fare in una situazione del genere? Chiama la tua finanziaria, rinegozia e chiedi una riduzione del tasso di interesse.

Hai anche la possibilità di effettuare la portabilità, come nel caso del finanziamento immobiliare.