por Equipo AllYourVideogames | 16 de agosto de 2022 | Noticias |

¿Sabías que tienes cómo pagar un préstamo más rápido y pagar menos intereses? ¡Sí! Es posible y asombroso: la cantidad de interés que paga además de su deuda es casi 3 veces mayor que la cantidad que debe.

Por ejemplo, supongamos que tomó un préstamo de R$ 200.000,00 en 360 cuotas (30 años), dejando una cuota mensual de R$ 2.000,00.

Los bancos no cancelan esos R$ 2.000 de la cantidad que debe. De hecho, solo sacrifican alrededor del 30%. Entonces, usted paga R$ 600,00 de la deuda y los otros R$ 1.400,00 se quedan en la entidad financiera.

En resumen: pierdes el doble de dinero del que deberías.

Pero la buena noticia es que tiene los medios para recurrir a un valor más justo y se sorprenderá de cuánto puede ahorrar con esto.

Cómo liquidar un préstamo y pagar menos intereses

Debes estar preguntándote: ¿Cómo pago mi préstamo y pago menos intereses? Muchas personas aún no saben cómo dejar de pagar sus deudas a tasas absurdamente altas. Pero estamos aquí para ayudar con esa misión.

Primero, debes entender la Tasa Selic y cómo influye directamente en tu bolsillo. La tasa Selic es la tasa de interés básica y es la base para el cobro de intereses sobre tu financiamiento.

Si el Selic baja, automáticamente debería bajar también el monto que pagas. Pero eso no es lo que sucede en la práctica, ya que los bancos no le informan al respecto, porque cuanto mayor sea la cantidad que paga mientras las tasas de interés son bajas, más ganancias obtendrán.

Por supuesto esto dependerá de la cantidad financiada que tengas y tu tasa de interés. Estudie y evalúe el valor de su préstamo y todas sus tarifas, y luego tome medidas.

Cómo pagar menos intereses con la Tasa Selic

Supongamos que obtuvo una hipoteca con una tasa de interés del 8,1%.

Es fundamental estar atento a la tasa Selic vigente y saber cuánto valía al momento del financiamiento, para intentar renegociar con el banco.

Si logras reducirlo al 7,2%, obtienes un descuento del 10% aproximadamente, lo que genera un gran ahorro si lo pones en la punta del lápiz.

Para consultar la Tasa Selic vigente o en algún momento anterior, basta con acceder a la página web del Banco Central de nuestro país.

Si hay una reducción en la tasa de interés básica, puede y debe intentar renegociar con su banco. Y este tip aplica para cualquier tipo de financiamiento: inmueble, auto, nómina, entre otros.

Cuando logras reducir la tasa de interés, además de reducir el monto total, también aumentas el ahorro generado mes a mes, pudiendo invertir ese dinero, ahorrar y generar una reserva para aplicación futura.

Cuando reduce su costo de vida, reduciendo el valor de las cuotas, le queda dinero para invertir.

Y si tu banco no está de acuerdo en reducir la tasa de interés, ¡no te conformes! Busque otro banco que ofrezca mejores ofertas y haga la portabilidad.

Pero, ¿qué es la portabilidad? Básicamente transfieres tu deuda de tu banco actual a otro que te ofrezca mejores valores, sin perder tu préstamo.

Su banco no puede rechazar la solicitud de portabilidad. Esta solicitud la hará la nueva institución, la cual se encargará de liquidar la deuda y al poco tiempo, tendrás un saldo deudor en ese banco.

El Código de Protección al Consumidor garantiza que “Todo consumidor que adquiera un producto financiero tiene derecho a transferir la deuda de una institución financiera a otra institución financiera sin ningún tipo de cargo por parte del sistema financiero”.

Por lo tanto, es su derecho pagar una cantidad justa y lograrlo sin impedimento o cargos injustificados por dicho servicio.

Cómo saldar una hipoteca y pagar menos intereses: portabilidad

Primero, conozca el CET (costo efectivo total) de su entidad financiera. El banco está obligado a darte estos datos.

El valor de un préstamo se compone de la cantidad que tomó prestada con el porcentaje de la tasa de interés, más la tarifa de administración y el seguro de vida.

El segundo paso es realizar simulacros en la mayor cantidad de bancos posible y construir tu imagen de buen pagador y dejar en claro las razones que te llevaron a querer ir a la institución y evaluar lo que tiene para ofrecerte.

El banco que quieres dejar está obligado a otorgar la portabilidad. Pero el banco donde hiciste la simulación tiene discreción para aceptarte como cliente o no.

Sepa lo que está y no está obligado a pagar. Por ejemplo, no debe pagar una cuota mayor o cambiar el número de cuotas. Deben mantenerse las mismas condiciones, comparar el costo efectivo total.

Tampoco está obligado a abrir una cuenta corriente en el banco donde financiará.

Cuidado con los servicios que ofrecen y que cobran altas tarifas, sepa que la práctica de atar está prohibida. Si se encuentra con una situación de este tipo, comuníquese con Procon o con el Banco Central de inmediato.

Por último, mire los costos de portar.

Por ejemplo, Caixa Econômica Federal cobra R$ 3.100,00 por realizar una tasación del inmueble.

También están los costos de transferir la propiedad. Pueden variar de un banco a otro.

Cómo liquidar un préstamo y pagar menos intereses: Amortización

El otro consejo es liquidar más rápido tu financiación, mediante la amortización, lo que se puede hacer reduciendo el plazo o reduciendo las cuotas.

Reducir el plazo es la mejor opción. Por ejemplo, puede reducir su préstamo de 30 años a 3 años.

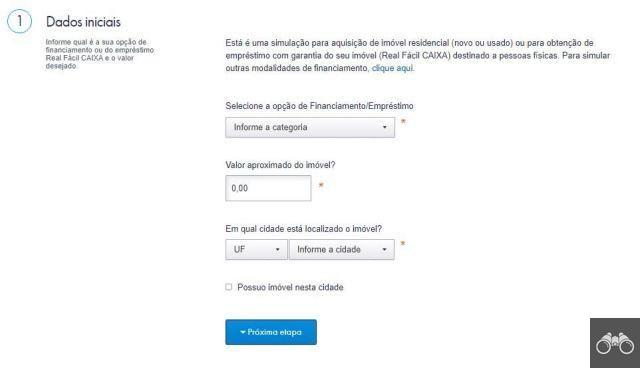

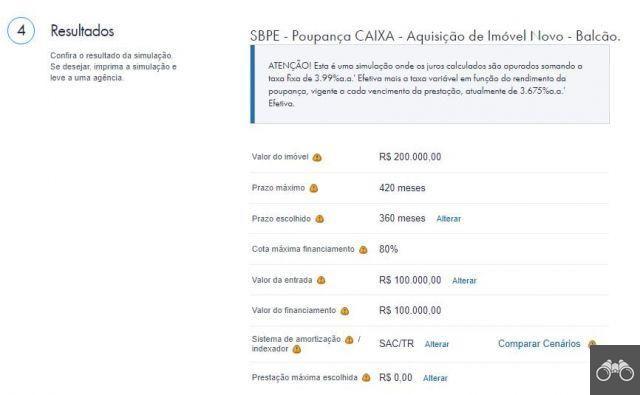

En el sitio web de Caixa Econômica Federal, banco líder en el mercado inmobiliario, está disponible un simulador de vivienda para que puedas tener más detalles sobre términos y condiciones.

Aquí tienes un ejemplo práctico, para que puedas entender cómo funciona.

Cómo liquidar un préstamo y pagar menos intereses: simulación de amortización de Caixa

1. En el simulador de Caixa introducirás los datos de lo que quieres financiar. Usamos valores hipotéticos solo para demostrar;

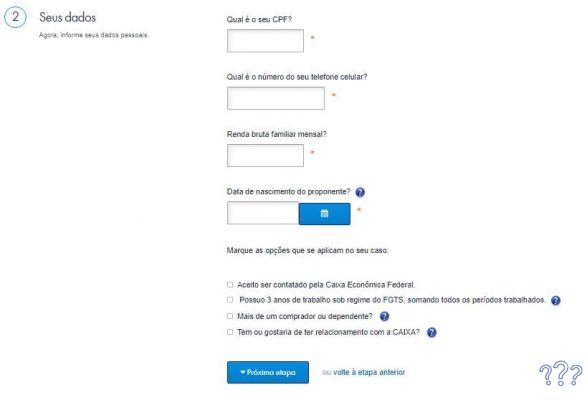

2. Luego ingrese sus datos;

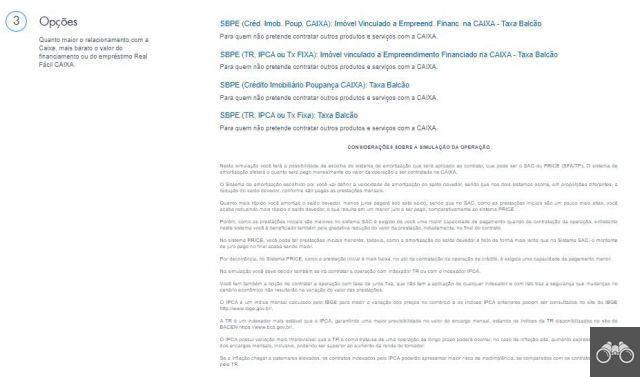

3. Elija el modo;

4. Verificar los resultados y condiciones;

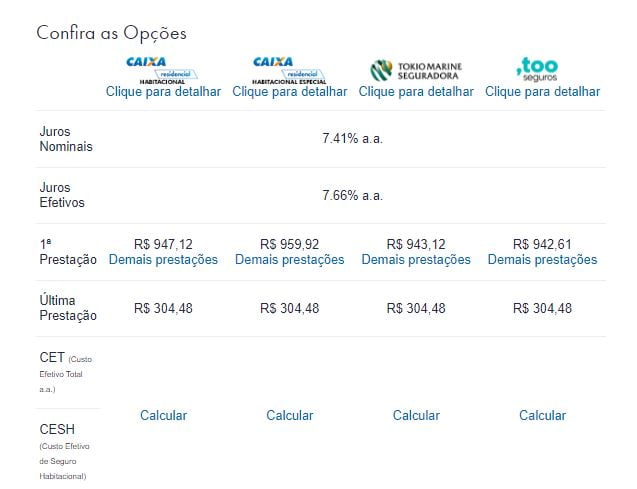

En este caso, si se paga la primera cuota, el saldo pendiente disminuiría un poco, ya que, como comentábamos anteriormente, más de la mitad del importe se destina a comisiones, intereses y seguros.

Por lo tanto, no pagarás casi nada de tu deuda, solo pagarás un interés muy alto. Por eso, si tardas 360 meses en liquidar el préstamo, pagarás el doble de lo que realmente debes.

El sistema de amortización del SAC, utilizado en el ejemplo, tiene como principal característica el hecho de que las cuotas mensuales son decrecientes. Comienzan con un valor más alto y bajan con el tiempo.

Pero, tomando los 30 años para pagar, tendrá una pérdida. Así, la mejor opción es amortizar estas cuotas, utilizando la opción de acortar el plazo.

Puedes acudir a tu banco personalmente o hacerlo a través de la propia app. Solo busque la parte de financiación de la vivienda y luego la amortización.

Al optar por acortar el plazo sucede lo siguiente: cuando amortizas esta financiación, la cantidad que tienes que pagar se descontará de esas últimas cuotas más baratas.

Las últimas cuotas son baratas porque son casi sin intereses ni comisiones, por lo que el dinero saldará tu deuda principal, sin que pierdas más de la mitad en intereses.

De esta forma, si logras organizarte financieramente y reunir una cantidad de dinero para invertir en amortizaciones, estarás ahorrando tu dinero y pagando efectivamente tu deuda, haciendo más justa tu financiación.

La simulación realizada anteriormente sirve como su calculadora de alta anticipada. Supongamos que logra recaudar R$ 8.000,00. Con esta cantidad ya puedes matar aproximadamente 24 cuotas, eliminando así 2 años de tu financiación.

Cuanto más dinero puedas ahorrar, podrás saldar tu deuda en menos tiempo y pagarás menos intereses.

Vale la pena señalar que esto no solo se aplica al pago de la financiación de Caixa. Sirve para todos los bancos, ya sea para cancelar financiamiento Santander o para cancelar financiamiento Bradesco, por ejemplo.

Es una estrategia que ninguna institución financiera quiere que conozcas, después de todo, mientras más intereses pagues, más ganancias tendrán sobre tu dinero.

Más información: Planificación financiera personal: las 5 mejores aplicaciones

Cómo liquidar la financiación de vehículos y pagar menos intereses

La amortización no se limita a los préstamos inmobiliarios. También se puede hacer cuando se trata de financiamiento de vehículos, que también suelen cobrar altas tasas de interés.

Primero, averigüe cuál es su banco o compañía financiera. Descarga la aplicación o ingresa a su respectivo sitio web. Busca “amortización” o “eliminar cuotas” y haz una simulación para analizar cuánto puedes pagar.

¿Tienes dinero extra? No pagues dos de las primeras cuotas seguidas. Paga el actual y con lo que te queda amortiza el último.

Pero destacamos que, en este caso, esto se aplica únicamente a la financiación CDC (Consumer Direct Credit).

Tipos de interés abusivos

Esté atento, ya que muchos financiamientos terminan cubriendo tarifas que no deberían estar allí.

El interés abusivo es el primero de la lista, mientras que debería cobrarse alrededor del 1,5%, se cobra el 4% y muchas personas no tienen esta información.

Cuando realiza una compra, el comerciante cobra una comisión, pero usted no está obligado a pagar esa comisión, como suele ser el caso.

También es una práctica abusiva e ilegal cobrar por la emisión del billete. Puede parecer una cantidad pequeña, ¡pero no lo es! Así como la comisión de apertura de cuenta, que también está prohibida por ley.

¿Qué hacer en una situación como esta? Llame a su compañía financiera, renegocie y solicite una reducción de la tasa de interés.

También tienes la opción de hacer la portabilidad, como en el caso de la financiación inmobiliaria.