por Equipo AllYourVideogames | 21 de septiembre de 2022 | Tarjetas de crédito |

¿Está sin dinero para pagar su factura?

Mirar como funciona el pago minimo con tarjeta de credito y entender si vale la pena recurrir a esta opción.

La tarjeta de crédito puede ser un gran aliado para tus finanzas.

Si se usa conscientemente, hace posible pagar tus compras a plazos en los próximos meses.

Pero hay que tener cuidado y planificación, ya que esto puede convertirse en un fastidio.

El interés de las tarjetas de crédito es uno de los más altos del mercado.

Por eso, es necesario estar atento a tus gastos para que no sufras una acumulación de deudas futuras y no pierdas el control de tus finanzas.

Más información: ¿Cómo pagar facturas con tarjeta de crédito?

Para entender cómo funciona, consulta el significado de algunos términos y cómo funcionan las tasas de interés en este tipo de transacciones.

Cómo funciona el pago mínimo de la tarjeta de crédito: Crédito Revolvente

Cuando no pueda pagar el monto total de la factura de su tarjeta de crédito, puede pagar solo el monto mínimo o un monto inferior al total adeudado y dejar el resto para la factura del mes siguiente.

De esta manera se inicia el uso del crédito revolvente.

El crédito revolvente es un préstamo personal a corto plazo (30 días), que se puede utilizar para pagar la factura de su tarjeta.

Su objetivo principal es no dejar que tu nombre sea negado por el impago de tu factura y evitar el bloqueo de tu tarjeta.

Este tipo de crédito también se puede utilizar para retirar efectivo con una tarjeta de crédito.

No es muy común, pero es posible.

Sin embargo, debe ser consciente de los riesgos que esto puede implicar en el futuro, como tasas de interés altas.

El crédito revolvente se divide en dos categorías, las cuales son: revolvente regular y revolvente no regular:

rotativo regular

Cuando el monto de la factura pagada se encuentra entre el monto mínimo estipulado o un monto intermedio, tenemos, en la práctica, el revolvente regular.

Los porcentajes de interés son altos y pueden variar entre las empresas acreedoras.

rotativo no regular

Cuando el consumidor no realiza ningún tipo de pago, automáticamente ingresa al revolvente no regular y comienza a devengar intereses sobre intereses.

También es un préstamo.

En este caso, es menos ventajoso en relación al regular y aún puedes tener tu nombre en la lista de morosos.

Cabe mencionar que el crédito revolvente se puede utilizar de manera constante.

Pero cuidado: la tasa de interés en este tipo de transacciones varía en promedio del 13% mensual y puede llegar a más del 300% anual.

Vea cómo funciona a continuación.

Cómo funciona el pago mínimo con tarjeta de crédito: Interés de crédito rotativo

Estas son las tasas de interés que se cobrarán sobre el monto restante de su factura.

Supongamos que tiene una factura por un total de R$ 1.000,00 y no tiene dinero para pagarla.

El importe mínimo a pagar se indicará en la propia factura.

Solo puedes pagar el mínimo, que puede variar alrededor del 15% del monto total.

Cabe señalar que este porcentaje puede variar entre operadores de crédito.

A partir de 2022, el Banco Central realizó algunos cambios en las reglas de tarjetas y comenzó a no limitar este porcentaje.

De esta forma, cada operador calcula según el perfil del consumidor.

Por eso, antes de incorporarte al pago mínimo, ten en cuenta toda la información contenida en tu factura.

Contendrá la tasa de interés que se aplicará.

Por tanto, podrás valorar mejor si merece la pena apuntarse a esta opción.

Para ayudar a los consumidores con las tarjetas de crédito, existe un cuadernillo del Banco Central con toda la información necesaria para que puedas hacer un buen uso de esta herramienta.

Repasemos nuestra simulación para entender cómo funciona en la práctica:

Importe total de la factura: BRL 1.000,00

Monto mínimo de pago: 15%, es decir, R$ 150,00

Interés rotatorio: 15% am

Valor restante para la próxima factura: R$ 850,00

En este caso, se cobrarán intereses sobre el remanente (R$ 850,00).

Además del interés revolvente, esta operación también aplicará: IOF (Impuestos a las Operaciones Financieras) mensual de 0,38% e IOF diario de 0,0082% (valores ficticios).

Calculemos sobre el IOF mensual de 0,38% y el IOF diario de 0,0082%.

De esta forma tendremos:

Interés sobre rotativo: 850,00 x (1+0,15) = BRL 977,50 (es decir, BRL 127,50 de interés)

Mensual IOF: 850,00 x 0,0038 = R$ 3,23

IOF diario durante 30 días = 850,00 x 0,000082 x 30 = BRL 2,09

Valor a pagar en la próxima factura: R$ 977,50 + R$ 127,50 + R$ 3,23 + R$ 2,09 = R$ 1.110,32

Es decir, al hacer el pago mínimo, en un mes acumulará una pérdida de R$ 260,32.

Pero, todavía tienes otras opciones de pago.

Uno de ellos ya está obligatoriamente descrito en la factura, que trata de la cuota de su deuda total.

Como regla general, si no puede pagar la deuda antes de hacer el pago mínimo, verifique si podrá pagar la cantidad en su totalidad en el próximo mes.

En caso contrario, analiza si la cuota de la deuda no te cabe mejor en el bolsillo.

El interés de las cuotas es fijo y las tarifas son más bajas.

El problema en este caso es que tu límite está bloqueado y a medida que vas haciendo pagos se va liberando poco a poco.

Además de esta opción, también puedes pagar un importe intermedio, que está por encima del importe mínimo estipulado y por debajo del importe total.

De esa manera, podrá reducir la incidencia de interés.

Es importante prestar atención a su factura.

Contendrá toda esta información, incluyendo las tasas de interés aplicadas para cada una de las alternativas de pago.

Haga los cálculos y vea la mejor opción para pagar su factura.

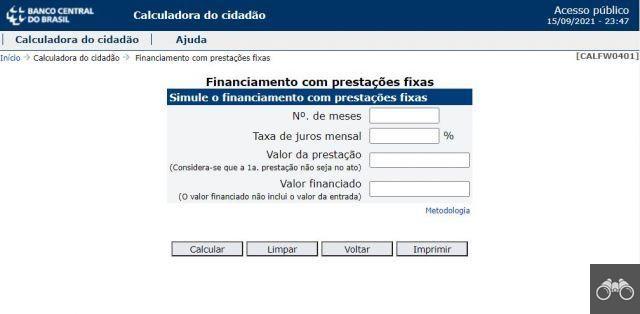

Una buena herramienta para asistirlo en este proceso es la Calculadora Ciudadana, disponible en el sitio web del Banco Central.

Más información: Calculadora de interés compuesto online: las 5 mejores del mercado

¿Cómo funciona el pago mínimo de la tarjeta de crédito? a través de aplicaciones

Si no recibe su factura, puede acceder a ella a través de la aplicación de su proveedor de crédito o a través del sitio web.

No hace falta ir a agencias ni hablar por teléfono.

En la aplicación o en el sitio web, encontrará todas las opciones posibles para realizar el pago, información sobre las tasas de interés aplicadas a cada transacción y una descripción general de cómo se aplicarán los intereses a las siguientes facturas.

Presta atención a los valores informados para cada opción, pues será a través del monto pagado que tu operador identificará a cuál de las propuestas te adheriste.

Ejemplo: Su factura cerró con un total de R$ 1.000,00 y se le ofreció, como alternativa, el pago mínimo de R$ 150,00 o en cuotas, de 1 pago inicial + 12 cuotas de R$ 125,00.

Una vez que tengas esta información y accedas al código de barras de la factura, podrás pagar a través de la app de tu banco.

Recordando que algunos operadores también proporcionan Código QR en la factura y aceptan el pago a través de PIX.

En el campo “Valor a Pagar”, ingresa el monto exacto correspondiente a tu opción elegida, recuerda que será a través de este que tu operador identificará la alternativa que mejor se ajusta a tu presupuesto y la aplicará a tu próxima factura.

Ahora que conoces los métodos aplicados a este tipo de operaciones, entiendes que siempre es un riesgo adherirse a alguna de estas opciones, ya que tienen tasas de interés desorbitadas que en poco tiempo pueden convertirse en una bola de nieve.

Lo ideal es tratar de llevar un control de los gastos de tu tarjeta de crédito, usándola solo cuando sea realmente necesario, para así calcular bien el impacto que causará cada mes.

¿Cómo no perder el control y conservar la tarjeta?

La respuesta es bastante simple.

Lo ideal es pagar tu factura a tiempo, sin depender de cuotas ni pago mínimo.

Para que esto suceda, hemos separado algunos consejos para que no caigas en esta trampa:

Planifica tus gastos

Tenga en cuenta que no puede gastar más de lo que gana.

Toma nota de todo lo que entra y todo lo que sale.

De esa manera, verá dónde está poniendo su dinero y podrá administrarlo mejor durante todo el mes.

No olvides resaltar los gastos fijos mensuales, como agua, luz, gas, internet, teléfono, financiamiento, entre otros.

Reste esa porción de sus ganancias, verifique lo que queda en efectivo y establezca un límite máximo para su tarjeta de crédito.

Corte de Gastos

Ahora que sabe cuánto puede gastar con la tarjeta sin comprometer sus ingresos, reduzca los gastos innecesarios.

A menudo, las pequeñas cantidades gastadas aquí y allá son las principales responsables de que su factura supere lo que ha reservado para pagarla.

No acumules tarjetas de crédito

Tener múltiples tarjetas de crédito parece ser una ventaja, pero de hecho, simplemente lo parece.

Si este es tu caso, te sugerimos que estudies cuál se ajusta mejor a tus expectativas y canceles los demás.

Más información: Planificación financiera personal: las 5 mejores aplicaciones

Consejo adicional sobre cómo funciona el pago mínimo con tarjeta de crédito

Si no puedes realizar ninguno de los métodos de pago propuestos por tu operador, es bueno no dejar que la deuda se descontrole, ya que en cuestión de pocos meses, el monto puede volverse extremadamente difícil de saldar.

En este caso, sería mejor contratar un préstamo nómina, si encajas en este perfil.

Si no es así, haga una simulación de un préstamo personal y vea si es factible hacerlo.

En este tipo de operaciones los tipos de interés que se aplican son inferiores a los del crédito revolving.

Es importante señalar que varias empresas financieras y bancos brindan la herramienta de solicitud de préstamo en sus sitios web y/o aplicaciones.

En muchos de ellos, además de la simulación, es posible contratar tu préstamo sin moverte de casa.

Más comodidad y conveniencia que pueden brindarle una solución más viable para pagar la factura de su tarjeta.

Pero cuidado, para evitar deudas innecesarias, tome solo lo suficiente para pagar su deuda.

Sabiendo cómo funciona el pago mínimo de la tarjeta de crédito y las demás opciones que ofrece, evalúe detenidamente y contrátelos solo si realmente hay una necesidad.

Más información: ¿Cómo liquidar un préstamo y pagar menos intereses?